Al final de la pasada temporada, supimos de los descensos administrativos de la Gimnástica de Torrelavega y de la U.D. Salamanca por sendos impagos y deudas acumuladas. Estos descensos fueron de 2ºB a 3ª división. Sin embargo, cuando aún no se ha cumplido la primera vuelta de la temporada 2013/2014, ya conocemos el caso de un equipo que ha tenido que dejar de competir porque no puede hacer frente a sus deudas. Se trata del Ayamonte CF, que militaba en el Grupo X de la Tercera División Española.

A finales del mes de noviembre la Federación Onubense de Fútbol (FOF) se reunió de forma extraordinaria antes del parón liguero para buscar una solución a la situación de este equipo andaluz. Se le ha intentado buscar algún comprador, alguien que se haga cargo de la deuda; pero la búsqueda ha resultado estéril, ya que nadie quiere hacerse cargo de este club con más de 90 años de historia.

De manera oficiosa el club ya ha dejado de competir; sin embargo, para que sea oficial deben producirse dos incomparecencias. A partir de ese momento, y por mera formalidad, la Federación Andaluza de Fútbol (FAF) expulsará de la competición al Ayamonte CF y procederá a su descenso administrativo a la Primera Andaluza. Tras esto se seguirá intentando buscar, al menos una gestora que administre al club, para que así las categorías inferiores puedan seguir compitiendo y no se produzca la desaparición íntegra del club.

Lo más sorprendente de este caso es, que la deuda por la que desciende el club andaluz es de 90.000 euros, únicamente. Anoto que es sorprendente por los casos de los que se hablan habitualmente en los equipos de Primera y Segunda División (Rayo Vallecano, Valencia, Betis, Deportivo de A Coruña, etc.) y que se ven cifras desorbitadas, comparadas con este club de Tercera División.

Según la web de canalcostatv.es los ingresos del club onubense son de 3.000 euros al mes, mientras que los gastos ascienden a 9.000 euros mensuales; lo cual hace que la situación financiera del Ayamonte CF sea insostenible e inviable.

Cabe preguntarse: ¿por qué un club puede llegar a esta situación?

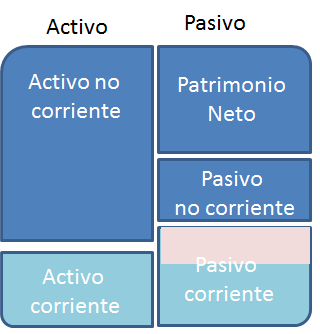

El análisis financiero de los estados contables de una empresa tiene como finalidad estudiar la solvencia y la liquidez de las inversiones de una empresa, es decir, la capacidad de ésta para atender sus obligaciones (de pago) a corto y a largo plazo. Para analizar esta situación el mecanismo más sencillo y simple es el denominado Fondo de Maniobra, que se define como: la parte del activo corriente (inversiones a corto plazo) que está financiada con fondos del patrimonio neto y pasivo no corriente (recursos propios y, exigible a largo plazo).

Lógicamente, el fondo de maniobra puede ser positivo o negativo. A continuación vamos a explicar de una forma sencilla en qué cosiste esta medida.

- Con el dinero que tengo derecho a cobrar (Activo corriente), ¿puedo pagar lo que debo este año (Pasivo corriente)? Si la respuesta es que SÍ, pues lo que le sobra de ese Activo corriente, es el fondo de maniobra. La empresa/club se encuentra en equilibrio financiero.

- Si la pregunta tiene como respuesta NO, entonces su fondo de maniobra es negativo, como muestra la siguiente figura. La empresa estaría en un estado de desequilibrio financiero.

Un fondo de maniobra negativo significaría que una parte de las inversiones a largo plazo (activo no corriente) estaría financiada con el exigible a corto plazo, y ello provocaría que la empresa tuviera problemas para pagar las deudas y estuviera cerca de la suspensión de pagos.

La inconsistente estructura financiera que castiga al fútbol español es un defecto casi congénito. Desde 2006/07, “la Liga” trabaja bajo las tensiones de un fondo de maniobra negativo, siendo incuestionable que la brecha entre el activo corriente y el pasivo corriente cada vez se agranda más, y lo que en su día constituía una descompensación, como fondo de maniobra negativo, de 388 millones de euros, en 2006/07, hoy se cifra en más de 1.500 millones de euros.

Ahora bien, ante situaciones prolongadas de un fondo de maniobra negativo, los clubes entran en lo que se conoce como suspensión de pagos; es decir, que dejan de pagar los salarios a los futbolistas (por poner un ejemplo sencillo y claro). Si esta situación no se revierte y, por el contrario, se mantiene, el club entrará en concurso de acreedores, que es prácticamente la antesala de la quiebra.

¿Cómo se puede cambiar esta situación? Realmente es muy complicado, sobre todo, si se ha estado funcionando por encima de sus posibilidades reales. Habría que ampliar el plazo de pago a sus proveedores y planificar mejor su tesorería y renegociar las deudas con los acreedores y, en caso extremo, aumentar el capital y redefinir la actividad.